Bei uns können Sie schnell, kostenlos und unverbindlich die Kosten für private Krankenversicherungen für Angestellte miteinander vergleichen.

Bei uns können Sie schnell, kostenlos und unverbindlich die Kosten für private Krankenversicherungen für Angestellte miteinander vergleichen.Nach drei kurzen Angaben zu Ihrer Person und der Auswahl des gewünschten Leistungsumfangs Ihrer Versicherung brauchen Sie nur noch Ihre Adresse anzugeben und erhalten Ihr persönliches Angebot umgehend frei Haus.

Private Krankenversicherung Vergleich für Angestellte

Kostenloser PKV Vergleich für Angestellte.

Die private Krankenversicherung für Arbeitnehmer

- Private Krankenversicherung Vergleich für Angestellte

- Die private Krankenversicherung für Arbeitnehmer

- Jahresentgeltgrenze als Hürde

- Wie funktioniert die private Krankenversicherung für Angestellte?

- Die Antragstellung bei der privaten Krankenversicherung für Angestellte

- Die ewige Beitragsdiskussion

- Ich wäre so gerne Privatpatient, aber ….

Jahresentgeltgrenze als Hürde

Der Gesetzgeber sieht eine Hürde für den Wechsel von der Gesetzlichen Krankenversicherung in die private Krankenversicherung vor. Mit dieser Hürde soll vermieden werden, dass die jungen Angestellte, die zwar ihre Beiträge entrichten, aber noch keine hohen Arztkosten verursachen, in die PKV wechseln, und nur noch die kostenintensiven Versicherten in den Ersatzkassen verbleiben.

Die Hürde, die es zu nehmen gilt, heißt Jahresarbeitsentgeltgrenze (JEG) oder Versicherungspflichtgrenze. Der Arbeitnehmer muss zwei Jahre hintereinander mit seinem Bruttoeinkommen diese Grenze überschreiten, damit er den Wechsel in die private Krankenversicherung vollziehen kann.

Für das Jahr 2018 beträgt die JEG 59.400 Euro. Die folgende Tabelle zeigt die Entwicklung der Jahresarbeitsentgeltgrenze seit 2010:

| Jahresarbeitsentgeltgrenze | |

| 2018 | 59.400 Euro |

| 2017 | 57.600,00 Euro |

| 2017 | 57.600,00 Euro |

| 2017 | 57.600,00 Euro |

| 2016 | 56.250,00 Euro |

| 2015 | 54.900,00 Euro |

| 2014 | 53.550,00 Euro |

| 2013 | 52.200,00 Euro |

| 2012 | 50.850,00 Euro |

| 2011 | 49.500,00 Euro |

| 2010 | 49.950,00 Euro |

Die Jahresarbeitsentgeltgrenze ist nicht mit der Beitragsbemessungsgrenze identisch.

Wie funktioniert die private Krankenversicherung für Angestellte?

Die Ersatzkassen bieten eine in 95 Prozent identische Leistung. Sie erstatten aber nur die Aufwendungen für medizinisch notwendige Leistungen. Die privaten Krankenversicherung bieten durch die unterschiedlichsten Tarife ein deutlich breiteres Spektrum, welches auf die Erstattung der Aufwendungen für das medizinisch machbare abzielt. Abgesehen vom Basistarif, der mit den Ersatzkassen identisch ist, greift dieses Prinzip schon bei den günstigsten Tarifvarianten.

Die Absicherung in der PKV kann von schlicht bis luxuriös reichen. Das bedeutet, dass Versicherungsnehmer beispielsweise die Auswahl zwischen einer Unterbringung im Krankenhaus im Mehrbettzimmer und der Unterbringung im Einzelzimmer mit Chefarztbehandlung haben. Bereits die kostengünstigsten Zahntarife bieten eine bessere Absicherung als die Ersatzkassen.

Unterschiede zur Ersatzkasse

Während in der GKV alle nicht erwerbstätigen Familienmitglieder allerdings im Rahmen der Familienversicherung kostenfrei bei dem Arbeitnehmer mitversichert sind, muss in der PKV jede versicherte Person eigenständig versichert sein.

Der Beitrag zur Ersatzkasse wird vom Bruttolohn abgezogen und vom Arbeitgeber abgeführt. Im Zusammenhang mit der private Krankenversicherung überweist der Arbeitnehmer den Beitrag an die Versicherung selbst. Der Arbeitgeber überweist seinen Anteil zusammen mit dem Bruttolohn des Arbeitnehmers. Der Anteil des Arbeitgebers beträgt 50 Prozent des Gesamtbeitrages, begrenzt auf den maximalen Arbeitgeberanteil zur gesetzlichen Krankenversicherung.

Die Abrechnung der Ärzte erfolgt bei den Gesetzlichen über die Versichertenkarte. Bei privatärztlicher Behandlung stellt der Mediziner eine Rechnung, die vom Patient beglichen wird. Er kann entweder in Vorleistung gehen, oder die Rechnung bei seiner Versicherung einreichen und nach Eingang überweisen. Wer mögliche Beitragsrückerstattungen nutzen möchte, zahlt die Rechnungen grundsätzlich zunächst selbst und sammelt diese bis zum Jahresende. Übersteigt die Beitragsrückerstattung die Summe der Rechnungen, reicht er die Belege nicht ein.

Die Tarife der privaten Krankenversicherungen ermöglichen auch Selbstbeteiligungen. Diese führen zu einer Senkung des monatlichen Beitrags. Was für Selbstständige durchaus sinnvoll scheint, hat für Arbeitnehmer möglicherweise einen Nachteil. Der Arbeitgeber beteiligt sich zwar am Beitrag, aber in der Regel nicht an der Selbstbeteiligung, obwohl dies rechtlich möglich wäre.

Der Beitrag zur privaten Krankenversicherung ermittelt sich nicht aus dem Einkommen wie bei den gesetzlichen Krankenversicherungen sondern aus anderen Faktoren. Dazu zählen

- Eintrittsalter der versicherten Person

- Leistungsstandard der gewünschten Absicherung

- Mögliche Selbstbeteiligung

- Möglicher Risikozuschlag

Die Antragstellung bei der privaten Krankenversicherung für Angestellte

Bei den Ersatzkassen besteht ein Kontrahierungszwang, heißt, sie müssen jeden Antragsteller auch versichern. Die privaten Krankenversicherer machen die Antragsannahme von den Gesundheitsfragen im Antrag abhängig. Im Zweifelsfall fordern sie einen ärztlichen Untersuchungsbericht an. Hatte der Antragsteller im Vorfeld schwerwiegende Erkrankungen oder weist chronische Leiden auf, können die Versicherer einen Beitragszuschlag erheben. Das Angebot eines Leistungsausschlusses für bestimmte Erkrankungen ist nicht empfehlenswert.

Achtung: Falsche oder fehlerhafte Angaben im Antrag können zu einer rückwirkenden Vertragsauflösung führen. Der Versicherungsnehmer erhält zwar seine gezahlten Beiträge zurück, muss aber im Nachhinein für alle angefallenen Behandlungskosten aufkommen.

Vor diesem Hintergrund sollte die Kündigung der Ersatzkasse erst erfolgen, wenn die schriftliche Antragsannahme der privaten Krankenversicherung vorliegt.

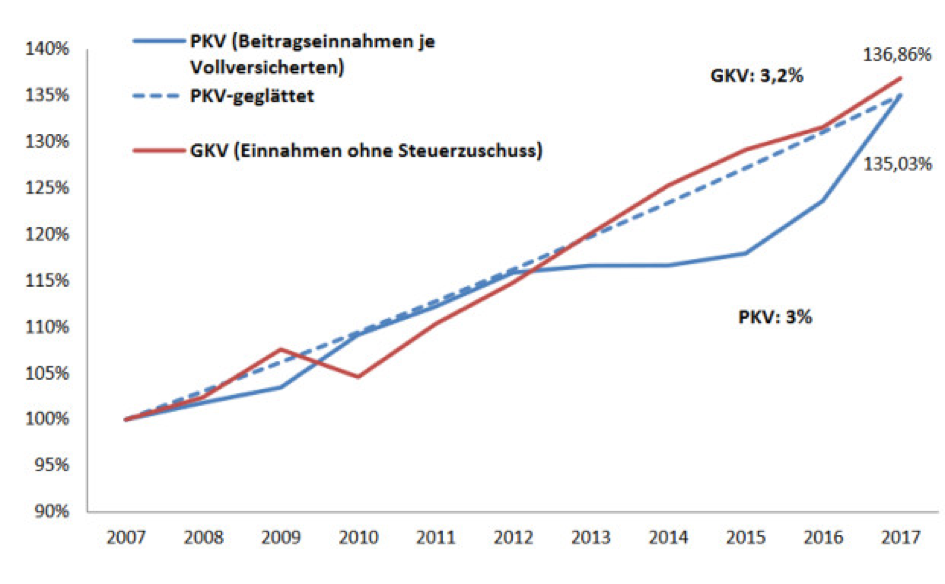

Die ewige Beitragsdiskussion

Immer wieder geistern die steigenden Beiträge der privaten Krankenversicherungen durch die Medien, während Beitragsanpassungen oder alternativ Leistungskürzungen bei den Ersatzkassen eher widerspruchslos zur Kenntnis genommen werden. Spannend ist vor dem Hintergrund der Diskussion eine langfristige Gegenüberstellung der Beitragsentwicklung.

Beitragsentlastungstarife – der Airbag bei möglichen Kostensteigerungen

Ganz so dramatisch, wie es in den Medien geschildert wird, scheint es nicht zu sein. Wer jedoch auf der sicheren Seite sein möchte, und nicht als der berühmte Rentner mit 1.000 Euro Krankenversicherungsbeitrag bei 800 Euro Rente namenlos in der Presse zitiert werden will, greift auf einen Beitragsentlastungstarif zurück.

Diese Tarife deckeln den Beitrag im Alter. Der Versicherungsnehmer zahlt zu seinem Beitrag einen Zuschuss, aus dem später mögliche Beitragsanpassungen bezahlt werden. Es ist unstrittig, im Alter häufen sich die Arztbesuche, der Versicherer muss mehr Leistung erbringen. Die Kostenquote wird für jede Altersgruppe des Tarifs separat ermittelt, die Beiträge der Älteren steigen damit eher, als bei den Jüngeren.

Der Zuschuss für die Beitragsentlastung ist allerdings maximiert. Er beträgt maximal die Hälfte des regulären Beitrags und darf 50 Prozent des Höchstbeitrages zur gesetzlichen Krankenversicherung nicht übersteigen. Die Stiftung Warentest empfiehlt in ihrer Ausgabe 9/2017, lieber eigene Vorsorge, beispielsweise durch einen Fondssparplan, zu treffen.

Ich wäre so gerne Privatpatient, aber ….

Die Jahresarbeitsentgeltgrenze stellt für viele Angestellte ein echtes Hindernis dar, um die Vorteile der privaten Krankenvollversicherung zu nutzen. Es gibt aber durchaus Alternativen. Die privaten Krankenversicherer bieten für jedes Segment,

- Ambulante Heilbehandlung

- Stationärer Aufenthalt

- Zahnbehandlung und Zahnersatz

- Pflegetagegeld

- Verdienstausfall,

private Zusatzversicherungen an. Pflichtversicherte Arbeitnehmer können folglich ihre Ersatzkassenleistungen, gerade im Bereich Zahnersatz, „veredeln“. Zahnersatz ist heute mehr denn je nicht nur eine kosmetische, sondern auch eine finanzielle Frage. Die Festkostenzuschüsse der Ersatzkassen reichen für Zahnersatz nicht vorne und nicht hinten.

Eine private Krankentagegeld-Zusatzversicherung gegen einen möglichen Verdienstausfall bei längerer Erkrankung macht ebenfalls Sinn, wie ein Blick auf die Lücke bei Tagegeldbezug zeigt. Diese Lücke entsteht bereits bei kleineren Einkommen und kann durchaus zu finanziellen Problemen führen:

| Brutto EK | 2500,00 | 5000,00 |

| Abzüge | 593,55 | 1628,67 |

| Netto EK | 1906,45 | 3371,33 |

| Anspruch Tagegeld | 1499,60 | 2248,88 |

| Lücke | 406,85 | 1122,45 |

Gerade Bezieher höherer Einkommen laufen hier Gefahr, da das Krankentagegeld der Ersatzkassen maximiert ist.